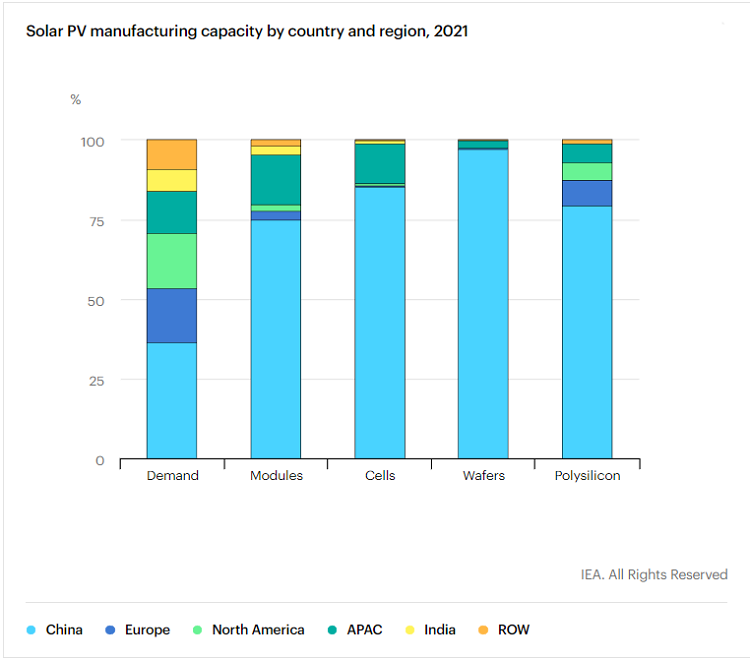

Kvantitatiivselt avaldas Rahvusvaheline Energiaagentuur (IEA) varem fotogalvaanilise ülemaailmse tarneahela eriaruande, mis näitab, et Hiina on alates 2011. aastast investeerinud enam kui 50 miljardit USA dollarit fotogalvaaniliste seadmete tootmisvõimsuse laiendamiseks, mis on 10 korda suurem. Euroopa oma.Hiina on loonud rohkem kui 300 000 tootmiskohta;Hiina fotogalvaaniline töötlev tööstus hõivab vähemalt 80% ülemaailmsest tootmisvõimsusest kõigis päikesepaneelide tootmislülides, alates ränimaterjalidest, räni valuplokkidest, vahvlitest ja lõpetades elementide ja moodulitega, millest madalaim, kõrgeim on ränimaterjal (79,4%) ja kõrgeim on räni valuplokk (96,8%).Lisaks ennustab IEA, et 2025. aastaks moodustab Hiina tootmisvõimsus teatud ühendustes 95% või rohkem.

Pole ime, et IEA kasutab Hiina fotogalvaanilise tööstuse staatuse kirjeldamiseks sõna "domineerima" ja isegi väidab, et see kujutab teatud ohtu ülemaailmsele fotogalvaanilisele tarneahelale. "...geograafilise kontsentratsiooni tase ülemaailmsetes tarneahelates tekitab samuti potentsiaalseid väljakutseid, valitsused peavad tegelema.” Kui vaadata seda kvalitatiivselt, on veelgi huvitavam, et New York Timesi kommentaaris käsitletakse Hiina fotogalvaanilist tööstust suure ohuna.Viimane "ohuteooria" võib siiski olla 5G.

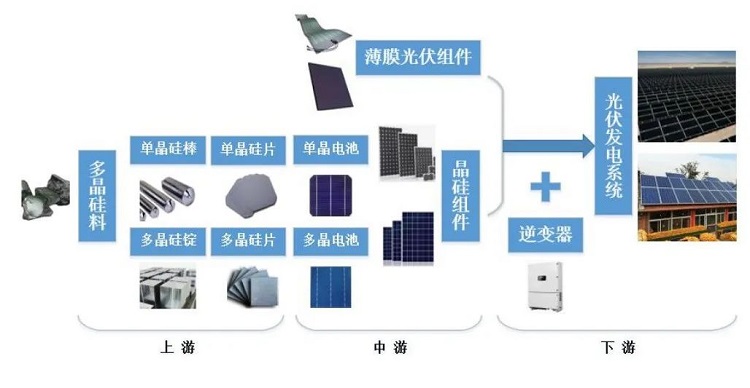

Kuid päikesepaneelid ei ole ainus lüli PV väärtusahelas, kus domineerivad Hiina ettevõtted.See artikkel keskendub teisele vähem tuntud, kuid sama kriitilisele seadmele fotogalvaanilistes energiatootmissüsteemides - fotogalvaanilisele inverterile.

Inverter, fotogalvaanika süda ja aju

Fotogalvaaniline inverter suudab päikesepatarei mooduli genereeritud alalisvoolu muundada reguleeritava sagedusega vahelduvvooluks ning seda saab kasutada tootmiseks ja elueaks.Inverter vastutab ka fotogalvaaniliste paneelide energiatootmisvõimsuse maksimeerimise ja süsteemi tõrkekaitse tagamise eest, sealhulgas, kuid mitte ainult, automaatsed töö- ja väljalülitusfunktsioonid, maksimaalse võimsuse jälgimise juhtimisfunktsioonid, rida funktsioone, mida vajavad võrguga ühendatud süsteemid jne. .

Teisisõnu võib fotogalvaanilise inverteri põhifunktsiooni kokku võtta ka fotogalvaanilise mooduli massiivi maksimaalse väljundvõimsuse jälgimise ja selle energia võrku toitmise kaudu väikseima konversioonikao ja parima toitekvaliteediga.Ilma selle fotogalvaanilise süsteemi "südame ja ajuta" poleks praeguste päikesepatareide toodetud elekter inimestele kättesaadav.

Tööstusahela positsiooni vaatenurgast asub inverter fotogalvaanilise tööstuse allavoolus ja see siseneb lülisse elektritootmissüsteemi ehitamise protsessis (ükskõik mis kujul).

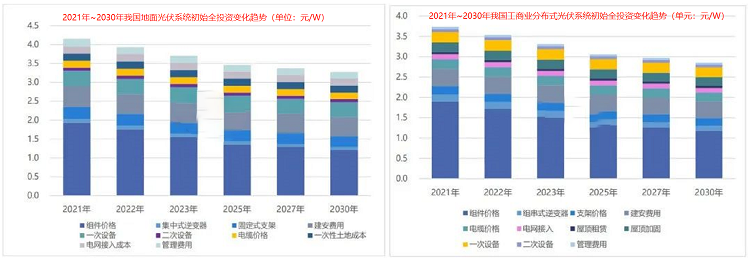

Kulude seisukohast ei ole fotogalvaaniliste inverterite osakaal kuludes suur.Üldiselt on hajutatud fotogalvaaniliste süsteemide osakaal suurem kui suuremahulistel maapealsetel elektrijaamadel.

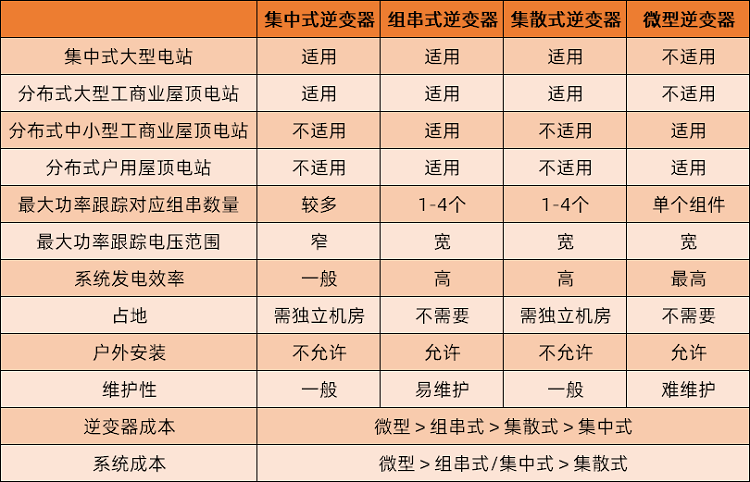

Praegustel fotogalvaanilistel inverteritel on mitmesugused klassifitseerimismeetodid, mis on tavalisemad ja hõlpsamini mõistetavad ning eristuvad tootetüüpide kaupa.Neid on peamiselt nelja tüüpi: tsentraliseeritud, string-, hajutatud ja mikroinverterid.Nende hulgas on mikroinverter üsna erinev ülejäänud kolmest seadmest ja seda saab kasutada ainult väikestes fotogalvaanilistes energiatootmissüsteemides, näiteks kodustes fotogalvaanilistes süsteemides, ning see ei sobi suuremahuliste süsteemide jaoks.

Turuosa vaatenurgast on stringinverterid võtnud absoluutse domineeriva positsiooni, tsentraliseeritud inverterid on suure vahega teisel kohal ja muud tüüpi inverterite osakaal on väga väike.CPIA andmetel moodustavad stringinverterid 69,6%, tsentraliseeritud inverterid 27,7%, hajutatud inverterite turuosa on umbes 2,7% ja mikroinvertereid pole näha.statistika.

Põhjus, miks praegused kõige tavalisemad inverteritooted on stringtüüpi, on see, et: tööpinge vahemik on lai ja elektritootmisvõime on hämaras;üks inverter juhib väheseid akukomponente, üldiselt vaid kümneid, mis on palju väiksem kui tsentraliseeritud inverter. Tuhandete generaatorite arv, ootamatute rikete mõju üldisele elektritootmise efektiivsusele on suhteliselt väike;kasutus- ja hoolduskulud on madalad, rikke tuvastamine on suhteliselt lihtne ja rikke ilmnemisel on tõrkeotsingu aeg lühike ning rike ja hooldus põhjustavad vähem kahju.

Siiski tuleb rõhutada, et lisaks suuremahulistele elektrijaamadele on fotogalvaanilisel tööstusel ka arvukalt spetsiifilisi rakendusstsenaariume ning hajutatud fotogalvaanilisi elemente on mitut tüüpi, näiteks majapidamises kasutatavad fotogalvaanilised elektriseadmed, tehase katuse fotogalvaanilised elektriseadmed, kõrghoonete fotogalvaanilised elektriseadmed kardina seinad ja nii edasi.Selliste fotogalvaaniliste elektritootmisrajatiste osas on riigil ka vastavad plaanid.Näiteks Elamumajanduse ja linna- ja maaelu arengu ministeeriumi ning riikliku arengu- ja reformikomisjoni juulis välja antud rakenduskavas „Süsinikdioksiidi suurendamine linna- ja maaehituses” on mainitud, et aastaks 2025 valmivad uued avalike asutuste hooned, The katus. vastvalminud tehasehoone fotogalvaanilise katvuse määr jõuab 50% -ni.Erinevatel rakendusstsenaariumidel on fotogalvaaniliste inverterite vajadused erinevad ja fotogalvaanilise tööstuse kiire arenguga ei saa eirata tehnoloogiliste iteratsioonide mõju tööstusele, mis muudab fotogalvaaniliste inverterite turustruktuuri ebakindlaks.

Turu suuruse osas tuleb märkida, et kuna enam kui üks inverteritööstuse juhtiv ettevõte ei ole börsil noteeritud, on puuduliku teabe avaldamine põhjustanud teatud statistilisi raskusi, mille tulemusena on erinevate institutsioonide esitatud andmetes teatud erinevused. kaliibri mõju.

Turu suuruse vaatenurgast lähtudes saadetiste statistikast: IHS Markiti PV-inverterite tarned 2021. aastal on ca 218GW, mis on aastane kasv ca 27%;Wood Mackenzie andmed on üle 225 GW, mis on 22% rohkem kui aasta varem.

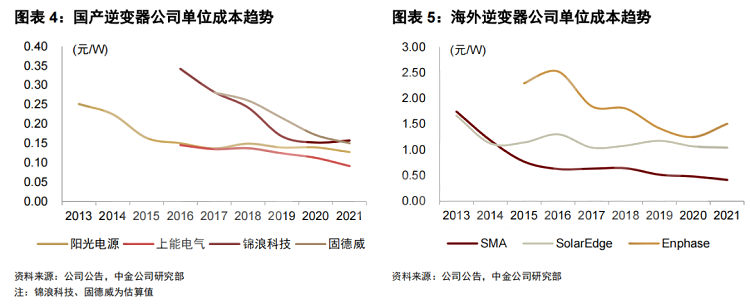

Põhjus, miks praegusel fotogalvaanilise inverteritööstusel on märkimisväärne konkurentsivõime, tuleneb peamiselt kodumaiste ettevõtete stabiilsest kulukontrollivõimest tulenevast märkimisväärsest hinnaeelisest.Praeguses etapis on peaaegu igat tüüpi inverteritel Hiinas üsna ilmne kulueelis ja vati maksumus moodustab vaid umbes 50% või isegi 20% välismaistest kuludest.

Kulude vähendamine ja efektiivsuse suurendamine on optimeerimise suund

Selles etapis on kodumaised fotogalvaanilised inverterid loonud teatud konkurentsieelise, kuid loomulikult ei tähenda see, et tööstuses poleks võimalust edasiseks optimeerimiseks.Tulevaste fotogalvaaniliste inverterite peamised kulude vähendamise teed keskenduvad kolmele aspektile: põhikomponentide lokaliseerimine, võimsustiheduse parandamine ja tehnoloogiline uuendus.

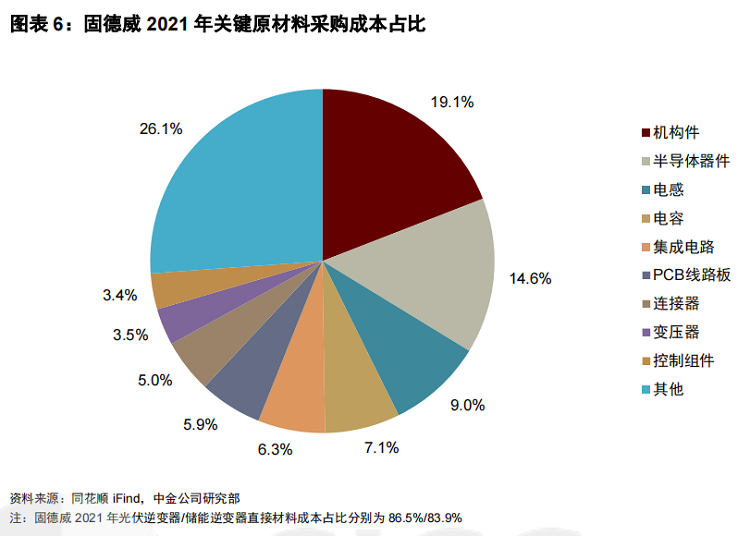

Kulude struktuuri poolest moodustavad fotogalvaaniliste inverterite otsesed materjalid väga suure osa, üle 80%, mille võib laias laastus jagada neljaks osaks: jõupooljuhid (peamiselt IGBT-d), mehaanilised osad (plastosad, survevalu, radiaatorid, Lehtmetallist osad jne), abimaterjalid (isolatsioonimaterjalid, pakkematerjalid jne) ja muud elektroonikakomponendid (kondensaatorid, induktiivpoolid, integraallülitused jne).Fotogalvaanilistes inverterites kasutatavate materjalide üldist hinda mõjutavad oluliselt eelnevad toorained, tootmisraskused ei ole suured, konkurents turul on juba piisav, kulude edasine vähendamine on keeruline ja läbirääkimisruum on suhteliselt piiratud, mis ei saa palju pakkuda. abi inverterite kulude edasisel vähendamisel.

Kuid pooljuhtseadmed on erinevad.Võimsuspooljuhid moodustavad 10–20% inverteri maksumusest.Need on põhikomponendid, mis võimaldavad realiseerida inverteri alalis-vahelduvvoolu muunduri funktsiooni ja määravad otseselt seadmete muundamise efektiivsuse.Kuid IGBT-de kõrgete tööstusbarjääride tõttu ei ole lokaliseerimise tase selles etapis kõrge.

See muudab toitepooljuhtide hinnavõimsuse tugevamaks kui teistel seadmetel.Samuti on ülemaailmne pooljuhtide defitsiit ja hinnatõus alates 2021. aastast toonud kaasa ilmse surve inverterite kasumile ning toodete brutokasumi marginaal on enamasti langenud.Kodumaiste pooljuhtide kiire arenguga eeldatakse, et inverteritööstus realiseerib tulevikus IGBT-de lokaliseeritud asendamise ja saavutab üldise kulude vähendamise.

Võimsustiheduse suurenemine viitab suurema võimsusega sama kaaluga toodete või sama võimsusega kergemate toodete väljatöötamisele, vähendades seeläbi konstruktsiooniosade/abimaterjalide püsikulusid ja saavutades suhtelisi kulude vähendamise tulemusi.Tooteparameetrite vaatenurgast parandavad praegused erinevad inverterid tõepoolest pidevalt nimivõimsust ja võimsustihedust.

Tehnoloogiline iteratsioon on suhteliselt lihtne.Inverteritööstus võib saavutada kulude kontrolli ja avada veelgi kasumimarginaale, optimeerides veelgi toote disaini, vähendades materjale, täiustades tootmisprotsesse ja lülitudes üle tõhusamatele seadmetele.

Järgmine maailm, energia salvestamine?

Lisaks fotogalvaanikale on praeguse inverteritööstuse teine turusuund sama kuuma energia salvestamine.

Fotogalvaanilise elektritootmise, eriti hajutatud fotogalvaaniliste süsteemide puhul on loomulik katkendlikkus ja volatiilsus.Energiasalvestussüsteemidega ühendamine pideva ja stabiilse toiteallika saavutamiseks on laialdaselt tunnustatud lahendus.

Uue elektrisüsteemi vajaduste rahuldamiseks loodi Power Conversion System (PCS; mõistmise hõlbustamiseks nimetatakse seda mõnikord ka energiasalvestusmuunduriks).PCS on elektrokeemiline süsteem, mis ühendab akusüsteemi ja elektrivõrku, et realiseerida elektrienergia kahesuunaline muundamine.See ei saa mitte ainult muundada vahelduvvoolu alalisvooluks, et laadida akut koormuse ajal, vaid ka muundada aku alalisvoolu vahelduvvooluks tippkoormuse perioodil ja ühendada võrguga..

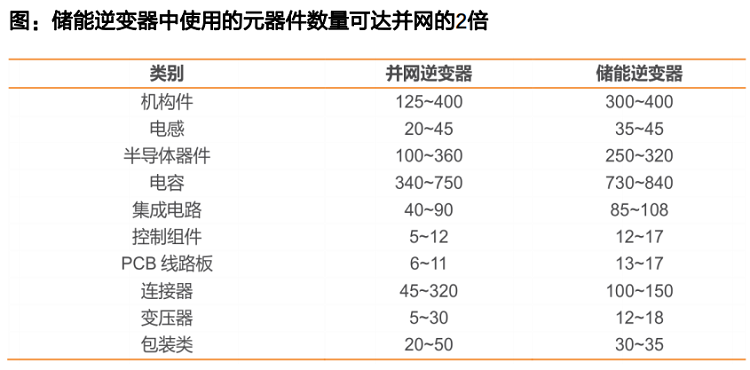

Keerukamate funktsioonide tõttu on aga elektrivõrgul energiasalvestavate inverterite jõudlusnõuded kõrgemad, mille tulemusena suureneb oluliselt kasutatavate komponentide arv, mis võib olla peaaegu kaks korda suurem kui tavalistel fotogalvaanilistel inverteritel.Samas toovad keerukad funktsioonid kaasa ka kõrgemaid tehnilisi tõkkeid.

Vastavalt sellele, kuigi üldine skaala ei ole väga suur, on energiasalvestav inverter juba näidanud suurepärast kasumlikkust ja brutokasumi marginaalil on fotogalvaanilise inverteri ees märkimisväärne eelis.

Tööstuse hetkeolukorrast lähtudes algas ülemeremaade energiasalvestusturg varem ning nõudlus on suurem kui Hiinas.Kodumaised ettevõtted ei ole veel saavutanud turul valitsevat seisundit, mis oleks sarnane akukomponentide ja inverterite omaga selles valdkonnas.Energiasalvestite inverterite turu skaala praegusel etapil ei ole aga suur ja fotogalvaaniliste inverteritega on tohutu lõhe.Kodu- ja välismaiste ettevõtete konkurentsivõimes ei ole ilmselget erinevust, mis tuleneb peamiselt ärivalikutest.

Kuigi ettevõtete jaoks on teatud tehnilisi tõkkeid, on energiasalvestavate inverterite ja fotogalvaaniliste inverterite tehnoloogial sama päritolu ja seda ei ole ettevõtetel väga raske ümber kujundada.Ja siseturul, mis on ajendatud nii tööstusest kui ka poliitikast, on energiasalvestite tööstus jõudnud kiire arengu perioodi, kus on märkimisväärne turu kasv ja tugev tööstuslik kindlus, mis on inverteriettevõtete jaoks väga selge äriarengu suund.

Tegelikult on paljud ettevõtted saanud kasu energiasalvestustööstuse headest ootustest.2021. aasta tulemustest otsustades on paljude ettevõtete energiasalvestite ärisuunad näidanud tugevat kasvu.Kuigi sellel kasvul on teatav seos madala baasiga, piisab sellest, et tõestada, et energiasalvestiga seotud seadmete tootmise areng on tugeva kindlusega ning kahtlemata hea äriloogika ja kasvuga.

Suhteliselt selge on ka energiasalvestavate inverterite tulevane kulude vähendamise tee, mis ei erine kuigivõrd fotogalvaanilistest inverteritest.See keskendub komponentide hinna alandamisele, eriti võimsuspooljuhtide lokaalsele asendamisele.Kuna kasutatud komponentide arv on palju suurem, toodetakse kodumaal. Asendusega kaasnevat kulusid vähendavat mõju saab veelgi suurendada.

Kui inverteriettevõtted kiirendavad energiasalvestavate muunduritoodete väljatöötamist, tuginedes energiasalvestitööstuse kiirele arengule ja võrku ühendatud inverterite väljakujunenud konkurentsieelistele, on meil põhjust arvata, et kohalikul tööstusel on kõik võimalused toetuda Hiina omadele. Tootmise eelised, fotogalvaanilise tööstuse õitsengu taastootmine energia salvestamise väärtusahelas ja kodumaiste ettevõtete äriedu on samuti loomulikud tulemused.

Postitusaeg: august 02-2022